国債費とは、国が国債について負担するすべての「金銭的コスト」のことです。

対して国債とは、国が発行する債券のことで借金証書(お金を借りた人と貸した人の間で交わされる返還の約束)のようなものです。

国の借金が大きくなりすぎている、ということはニュースでも取り上げられているため、今後の日本の財政について心配してしまう方もいらっしゃると思われます。

そこで今回は

- 国債や国債費に関する基礎知識

- 国の借金は現状どうなっているのか

についてわかりやすく解説していきます。

本記事がお役に立てば幸いです。

1、国債費とは

まずは国債と国債費の違いを押さえ、国が国債を発行する理由について見ていきましょう。

(1)国債と国債費の違い

まず国債とは、借金証書のようなものです。

借金証書とは、お金を借りた人が「いつまでに、いくらの利子をつけて全額返済します」といった約束事が書かれた紙のことです。

国債では、国がお金を借りる人になります。

お金を貸す人は、銀行などの金融機関や国民などです。

国が国債を発行するには、コストがかかります。

コストは利子以外にも、さまざまな手続きにかかる諸費用などがあり、もちろん借りた元金もコストになります。

こうしたすべての金銭的コストが国債費です。

よりわかりやすく言うと、国債費は国民から借りたお金を返すための費用です。

例えば、個人向け国債のひとつに「変動10年」があります。

この国債は、最低金利として0.05%が保証されたうえに、実勢金利が上がればさらに金利が増える、という内容になっています。

つまり「変動10年」という国債には、「10年後に、最低でも0.05%の利子をつけて全額返済します」といった内容が書かれてあるわけです。

簡単にまとめると

- 国債の発行

- 元金の国民への返還

- 返還時の金利の増加

などが国債費によってまかなわれます。

(2)国がお金を借りる理由

国が国債を発行してまで借金をするのは、様々な公共サービスなどを運営していくためです。

国は、国債と引き換えに入手したお金を、国の事業に使います。

つまり、国は国債というツールでお金を集め、国民生活の維持向上に利用していることになります。

例えば、東日本大震災の復興事業をするために、国は特別な予算を組みました。

こうした予算についても、「復興債」という国債を発行してお金を集めています。

復興債で借りたお金は、東日本大震災特別会計の歳入の一部になります。

2、国債の機能

国債には、世の中にお金を回す機能があります。

1万円札や5千円札などの「お札(紙幣、お金)」は、日本銀行が発行しています。

そのため、1万円札には「日本銀行券 壱万円」と書かれてあります。

しかし、日本銀行が勝手にお札を発行することはできません。

国が発行した国債は、一般的な銀行が多く買いとります(国民が銀行にお金を預けているので関係的には国が国民からお金を借りている形になっています)。

日本銀行は一般的な銀行から国債を買って、その額と同額のお札を発行します。

国債の発行額が増えると、日本銀行が発行するお札の額も増えることになります。

このようにして、世の中にお金が出回ります。

これが、国債のもうひとつの機能です。

3、国債費が大きなことは問題?

日本の国の借金の規模は、先進国のなかで最悪の水準といわれています。

家計において、借金を返済できなければ、その人は自己破産をして借金を免責してもらわなければなりません。

では国も、いずれ自己破産することになるのでしょうか?

国が財政破綻を起こすと考える人もいるかもしれませんが、国債には良い面もあります。

詳しく見ていきましょう。

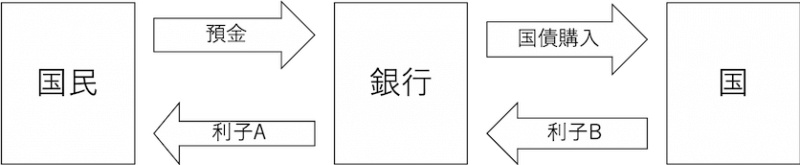

(1)銀行を救っている

国債は、銀行を救っている一面もあります。

国民は、銀行にお金を預けています。

お金を一定期間以上預けると、銀行は預金者に利子を支払わなければなりません。

預金者が銀行にお金を預ける行為は、「銀行が預金者から借金をしている」と見ることもできます。

このまま何もしなければ、銀行は潰れてしまいます。

預金者から預かっているお金を「運用」して、預金者に支払う利子より儲けなければなりません。

そこで銀行は、運用のひとつとして、国から国債を買っています。

国債を買えば、銀行は国から利子を受け取ることができます。

国から受け取る利子が、預金者に支払う利子を上回れば、銀行は儲けることができます。

つまり、下の簡略図の「利子A<利子B」という関係になれば銀行は儲けを出すことができます。

(2)日本の国債は日本人が買っているから安心?

日本の国債の多くは、銀行などの日本企業や日本人が買っているから「安心」という意見もあります。

ここでの「安心」とは、国が破綻しないということです。

国債を買っている日本企業や日本人のことを「国内投資家」といいます。

国債の保有者の実に90%は、国内投資家なのです。

先ほど「国債は国の借金であり、つまり国民の借金である」と紹介しました。

そして、国債を買っている国内投資家も、いわば国民です。

つまり、日本の国債による多額の借金は、お金を貸している人も、お金を借りている人も国民という状況になっているわけです。

だから多額の借金を抱えながらも、医療費や社会保障費に毎年何十兆円もかけることができています。

そうして、医療や社会保障制度が充実することによって、、国民の生活はより安定したものになるといえます。

医療費や社会保障費に毎年何十兆円もかけられるのは、国債のお陰でもあるので、やはり国債には「よい借金」という側面があるようです。

ただし、注意しなければならない点もあります。

(3)一方危険視する人もいる

国債には「よい借金」としての面もありますが、今の日本の借金額の大きさは危機的状況と考える人も少なくありません。

例えば国際通貨基金(IMF)は2019年11月に、日本の消費税率は2030年までに15%に上げる必要があるとの報告書を公表しました。

「日本は借金が膨らみすぎているから、消費税率を上げて収入(歳入)を増やし、財政を安定させなさい」とアドバイスしています。

参考:日本の消費税、2030年までに15%に IMFが報告書

日本経済は、世界経済に大きな影響力を持っているので、日本の財政は国際的にも関心が高い事柄になっています。

IMFからこのような指摘を受けるほど、日本の借金は深刻な額になっています。

4、日本が財政危機に陥ったら国債はどうなるのか

財務省は「日本が財政危機に陥り、国が信頼を失えば、国債価額(評価額)が下落して、家計と企業に影響を与え、政府によるさまざまな支払いに支障が生じるおそれがある」と指摘しています。

つまり国が借金を返せなくなったり、社会保障体制が崩壊したりする恐れがあるということです。

「国の財政」と「国の信頼」と「国債の評価額」は、まさに三位一体の関係にあります。

国は財政を安定させるために国債を発行しますが、それは同時に、国債の評価額(つまり国債の価値)を落とさないための政策にもなっています。

まとめ

国債と国債費の基礎知識を身につけると、国の借金についての理解が深まります。

国が国債を発行して国内の経済や行政を安定させることは「よいこと」であり、さらにいえば「政府がすべきこと」ともいえます。

ですが日本の財政状況が危機的であると考える人もいるので、一概に「よいこと」と判断してしまうことはできません。