貸金業法とは、ローンやキャッシングを行う貸金業者への規制を定めた法律のことです。

適切な金利設定や貸付を通じて、多重債務者の増加などの社会問題の解決を目指します。

本記事では、以下について分かりやすく解説していきます。

- 貸金業法の概要

- 貸金業法の重要ポイント

- 金融庁による管轄

- 貸金業法のSNSに関する注意点

2006年に公布され、2010年に全面施行された現行の貸金業法は、消費者保護を重視し、適正な貸金業の運営を促進するための法規制が整備されています。

是非、本記事を参考に貸金業法に関する知識を深めてください。

1、貸金業法とは?

貸金業者がおこなう業務の適正化を図るためにつくられた法律が「貸金業法」です。

具体的には、「金利の上限」などのルールを設けることで、過剰な貸し付けを抑制します。

つまり、適正な貸付業務を維持しつつ、借り手側を守るためにつくられたのが貸金業法なのです。

この貸金業法に違反した場合

- 登録の取り消し

- 業務停止

- 改善命令

などの行政処分を貸金業者に対して命ずることができます。

また

- 不正な貸金業の登録

- 無登録での営業

- 闇金営業

などの違反をすると、「10年以下の懲役」もしくは「3000万円以下の罰金」または「その両方」が科されます。

参考:貸金業法

2、知っておきたい貸金業法のポイント

増え続ける多重債務者を防ぐために、2010年に「貸金業法」は大きく改正されました。

この改正で、特に押さえておきたい以下の4つのポイントについて解説していきます。

- 総量規制の制定

- 上限金利の引き下げ

- 貸金業者に対する規制強化

- 返済能力の調査義務

(1)総量規制の制定

総量規制とは、借りられる金額に上限をつくるというものです。

その上限金額は、借り手側の年収の1/3までとされました。

たとえば、年収が450万円の人なら、借りられるお金は150万円までということです。

総量規制は、主に多重債務で返済できなくなる人を減らすことを目的に制定されました。

たとえ保証人がいようとも、貸金業者からは年収の3分の1を超える金額を借りることはできません。

総量規制の対象になるローンは主に以下の3つです。

- 消費者金融のローン

- クレジットカード会社のローン

- 信販会社

一方、以下のローンなどは総量規制の対象外になります。

- 住宅ローン

- 自動車ローン

- 高額療養費の貸し付け

- 法人や個人事業主宛のローン

ただし、法人や個人事業主宛のローンについては、支払い能力や事業実績次第で「貸付不可」となる場合もあります。

参考:金融庁・貸金業法のキホン

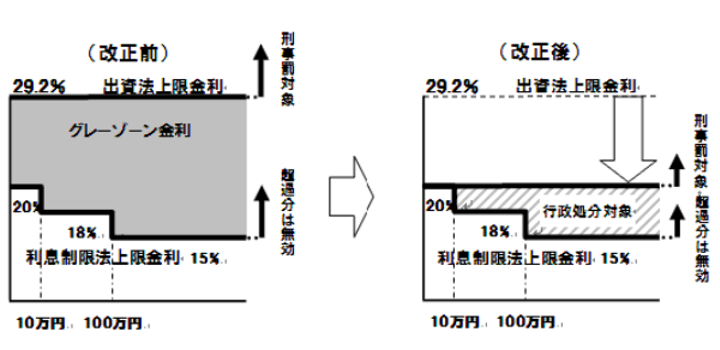

(2)上限金利の引き下げ

2010年の改正によって、上限金利は15~20%となりました。

具体的には、借りる金額に応じて変化し

- 10万円未満:上限年20%

- 10万円~100万円未満:上限年18%

- 100万円以上:上限年15%

となっています。

これを上回る金利で貸し付けをおこなった業者は、行政処分を受ける対象となります。

上限金利が改められた背景には、かつて日本にあった「グレーゾーン金利」が大きく関係しています。

グレーゾーン金利とは「利息制限法」と「出資法」でそれぞれ決まっている金利の間に存在する金利帯です。

グレーゾーン金利は高金利のため、過払い金や多重債務者などのさまざまな問題の要因になっていました。

そこで、政府は金利負担を減らす目的から、貸金業法の改正による法整備に取り組んだのです。

現在では、グレーゾーン金利は法律上だけでなく、制度的にも正式に撤廃されています。

画像出典:金融庁・貸金業法のキホン

参考:金融庁・貸金業法のキホン

(3)貸金業者に対する規制の強化

貸金業をおこなうためには、国や都道府県で貸金業登録をしなければなりませんが、2010年の改正によって貸金業の参入はさらに厳しくなりました。

改正後厳しくなったポイントは主に以下の3つです。

- 参入要件の厳格化

- 取り立ての規制強化

- 行政処分の強化

以前は法人なら500万円、個人なら300万円ほどあれば開業できました。

改正後は、以前の要件に加えて

- 最低純資産額が5,000万円を下回らないこと

- 貸金業務取扱主任者の資格試験に合格したものを営業所に一定数配置すること

が参入要件となり、貸金業者の参入要件のハードルが引き上げられました。

また、借り入れ内容の書面交付の義務付け、執拗な取り立てや保険契約の締結などを禁止しました。

さらに、違反した場合の行政処分も強化されました。

参考:金融庁・貸金業法のキホン

(4)返済能力の調査義務

貸金業者が貸し付けを行う際には、借り手側の返済能力を調べることが、貸金業法では義務化されています。

一般的に、以下のどちらかに当てはまる場合は「収入を証明する書類の提出」が必要な場合が多いです。

- 1つの貸金業者から50万円を超えて借りる

- 複数の業者から合計100万円を超えて借りる

ただし、審査内容によっては上記の場合に限らず、書類の提出が求められることもあります。

参考:貸金業法等の改正について多重債務問題の解決と安心して利用できる貸金市場、安心して利用できる貸金市場を目指して

3、貸金業法を管轄している金融庁って?

貸金業法の管轄は金融庁です。

そこで、ここでは金融庁とその具体的な業務についてもみていきましょう。

(1)金融庁とは?

金融庁は、当時金融全般を握っていた大蔵省から誕生した、内閣府の中の1つの庁です。

金融機関の検査・監督を担っていた「金融監督庁」と、金融制度の企画や立案を行なっていた「大蔵金融企画局」が統合し、2001年7月に内閣府の外局となりました。

金融庁の主な役割は

- 金融システムの安定化

- 利用者の保護と利便性の向上

- 市場の公平性の維持及び活性化

をそれぞれ両立させることで、国民が安心して生活できる経済状況を実現することです。

そのため、金融庁は「日本の経済の監督」といえるほど重要な行政機関なのです。

参考:金融庁

(2)金融庁の具体的な業務

金融庁は内閣の外局として設けられた機関で、その業務は金融庁設置法によって決められています。

大まかな業務内容は、円滑な金融システムを安定させるため、銀行や保険会社などの金融機関に関連する事柄のチェックです。

なかでも、主要な業務としては以下の3つがあげられます。

- 金融業務に関する法改正の提案、・施行

- 各金融機関の営業実態のチェック

- 証券市場の管理・監督

それでは、各業務内容についてみていきましょう。

参考:金融庁

①金融業務に関する法改正の提案・施行

金融庁では、金融機関が守るべき法律の提案や施行をおこなっています。

たとえば

- 貸金業法

- 銀行法

- 金融商品取引法

などは金融庁が提案した法律です。

最近では、ビットコインなどの仮想通貨に関した「資金決済法の改正案」について提出し、施行されました。

②金融機関の営業実態のチェック

各金融機関の営業実態を調査するのも金融機関の仕事です。

預金者や保険契約者の利益を守るために

- 銀行業務や貸付企業の営業実態の検証

- 保険商品を扱っている企業への指導や監督

などを行っています。

また、各金融機関のリスク管理体制についてのチェックも業務のひとつです。

③証券市場の管理・監督

金融庁は、証券取引市場における不正の有無もチェックしています。

投資者が安心して投資活動を行えるように

- インサイダー取引

- 上場企業の粉飾決算

などの不正行為を日々監視し、場合によっては調査を行うこともできます。

参考:金融庁

4、SNSを利用した個人間融資に注意

現在、金融庁ではSNSを利用した個人間融資に対して注意喚起しています。

新型コロナウイルス感染拡大による生活苦を背景に、見知らぬ人同士がメールや SNSを用いて個人間での融資をするケースが増加傾向にあるためです。

たとえ個人間でも、複数回・複数人にお金を貸す意思で貸し付けをおこなえば、その行為は貸金業法の「貸金業」に該当してしまうことがあります(貸金業法3条)。

もし国または都道府県への登録をしないまま、「貸金業」を営めば、「10年以下の懲役もしくは3,000万円以下の罰金またはその両方が科せられる」可能性もゼロではありません(貸金業法47条)。

「手軽にお金を借りられるから」と安易に取引を行ってしまうと

- 高金利での貸し付け

- 個人情報の悪用

- 性トラブルへの発展

といった危険性もあるので、少しでも不安に思ったら警察や金融庁の相談室に連絡することをおすすめします。

参考:金融庁・SNS等を利用した個人間融資にご注意ください!

まとめ

貸金業法の法整備が整ったことで利用者は以前より安心して借入が可能となりました。

一方で近年の技術革新により、キャッシュレス決済や仮想通貨など金融分野も複雑かつ広範囲になっており、金融庁の役割はますます広がっていくと考えられます。

貸金業法や金融庁についての理解を深めるに、本記事が参考になれば幸いです。