マネー・ローンダリングとは、麻薬などの非合法な手段で得たお金を、合法的な収益であるかのように見せる手続きのことです。

2001年に起こったアメリカ同時多発テロ事件以降、テロ組織への資金流入を防ぐため、世界的にマネー・ローンダリングの摘発が強化されています。

今回の記事では、以下についてわかりやすく解説します。

- マネー・ローンダリングとは

- マネー・ローンダリングの3つのプロセス

- マネー・ローンダリングが注目される背景

- 日本におけるマネー・ローンダリングの現状

- マネー・ローンダリング防止への取り組み

本記事がお役に立てば幸いです。

経済について詳しく知りたい方は以下の記事もご覧ください。

1、マネー・ローンダリングとは

マネー・ローンダリングとは、

- 麻薬取引

- 脱税

などの違法行為によって得た資金を、いくつかのプロセスを経ることで、合法的な資金に見せかけることです。

捜査機関による差し押さえ、摘発を免れるために行われます。

「資金洗浄」とも呼ばれる行為です。

一例としては、

- 他人や架空名義の金融機関口座などを利用し、複数回送金をする

- 株や債券の購入といった大口寄付をする

などの手法があります。

もちろん日本では、これらの行為は「犯罪収益移転防止法」などによって禁止されています。

マネー・ローンダリングは、組織犯罪やテロ組織における資金調達手段として利用されるため、世界的にも早急な対処が求められています。

参考:マネー・ローンダリング対策|金融庁

参考:マネー・ローンダリング対策の沿革|警察庁

2、マネー・ローンダリングの3つのプロセス

マネー・ローンダリングは大きく分けて

- Placement(預け入れ)

- Layering(分別)

- Integration(統合)

という3段階のプロセスから成り立っています。

それぞれについて、確認していきましょう。

参考:Crypto money-laundering|国連薬物犯罪事務所

(1)Placement(預け入れ)

Placement(預け入れ)とは、違法で手に入れた資金を小分けにして、色々なところに分散させることです。

Placement(預け入れ)の方法には、

- ATMから現金として引き出す

- 複数の銀行口座に預け入れる

- 品物の配送に見せかけて送金する

- 不動産や株式などを購入する

- ギャンブルに使う

などがあり、時代を経るごとに複雑化しています。

また本人は気づかず、マネー・ローンダリングの一部を担っていた、というケースもあります。

(2)Layering(分別)

Layering(分別)とは、Placement(預け入れ)で分散したお金の流れを複雑化することです。

Layering(分別)の方法には、

- 両替しやすい通貨に換える

- 宝石など金品交換可能な商品を購入する

- ペーパーカンパニーを使って送金を続ける

などがあり、複数回の手続きを経ることによって、お金の出どころを曖昧にします。

このように、正当な取引の形をとることで、法執行機関に疑われないよう「資金を洗浄」するのです。

(3)Integration(統合)

Integration(統合)とは、Layering(分別)で洗浄した資金を回収することです。

Integration(統合)段階になると、違法に手に入れた収益は、一般的に合法的なビジネスの利益として転換されます。

また、この場合もお金のまま受け取るだけでなく、

- 芸術品の購入

- 不動産の売却

など、さまざまな手口が用いられるようです。

3、マネー・ローンダリングが注目される背景

日本では、マネー・ローンダリングについての注目が高まっています。

その背景には主に

- FATFによるマネー・ローンダリング対策の国際評価の低さ

- 日本国内でのカジノ産業のスタート

があります。

それぞれについて見ていきましょう。

(1)FATFによるマネー・ローンダリング対策の国際評価の低さ

①FATF(金融活動作業部会)とは

「FATF」とは、1989年アルシュ・サミット合意によって設立された、政府間のタスクフォース(緊急性の高い問題を扱う一時的な組織)のことです。

2021年3月時点で、37の国・地域及び、2つの国際機関(EC、GCC)によってチームが編成され、

- マネー・ローンダリング対策に関する国際基準の策定

- FATF参加国・地域の実態調査

などを行っています。

FATFの調査対象は、

- メガバンク

- 地方銀行

- 信用金庫

- 郵便局

- 証券

などのあらゆる金融機関となっており、審査対象は直前までわかりません。

参考:マネー・ローンダリング対策|金融庁

参考:金融活動作業部会について|財務省

①FATF(金融活動作業部会)の審査

2008年、FATFによる第3次対日相互審査では、日本は「マネー・ローンダリングに対する認識と規制が甘い」との指摘を受けました。

この評価を受け日本では、

- 犯罪収益移転防止法の改正

- 金融庁ガイドラインの整備

など、官民連携によるマネー・ローンダリング対策への取り組みが高まっていました。

2019年には、FATFによる第4次審査が行われていたものの、新型コロナウイルス感染症の影響により結果公表は先送りになり、2021年8月に審査結果が公表されました。

そして第4次審査の結果は「重点フォローアップ」という位置づけでした。合格水準である「通常フォローアップ」に達しておらず、最終評価期限(5年後)までにFATFへ改善報告を3回程度する必要がでてきました。

2008年の3次審査の結果と比較すると着実に改善されていますが、法令等整備状況で11項目、有効性審査で8項目が合格水準に達せず、この結果となりました。

(2)日本国内でのカジノ産業のスタート

日本では2025年頃に、新たな産業としてカジノの開業が予定されています。

カジノは、古くからマネー・ローンダリングやテロ資金に利用されやすいと言われているため、危機感が高まっているのです。

具体的なカジノでのマネー・ロンダリングとしては、チップ(ゲームで使われる代替通貨)の利用があります。

違法行為で手にしたお金をチップと交換することで、出どころが分かりづらくなり、簡単に洗浄できるのです。また、仲間内での横流しなども容易にできてしまいます。

4、日本におけるマネー・ローンダリングの現状

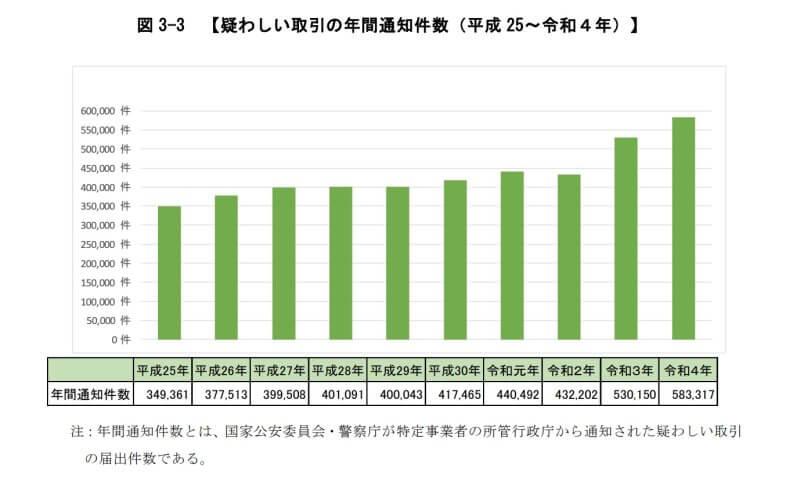

警察庁の「犯罪収益移転防止に関する年次報告書」によると、2022年における「マネー・ローンダリングの疑いがある届け出」として受理された件数は、58万3317件でした。

この件数は、2013年と比べて約1.6倍であり、2016年以降は毎年40万件を超えています。

画像出典:犯罪収益移転防止に関する年次報告書(令和4年)|警察庁

5、マネー・ローンダリング防止への取り組み

日本では金融庁を筆頭に、マネー・ローンダリングへの防止策について取り組んでいます。

金融庁が取り組んでいる、マネー・ローンダリング対策である

- マネー・ローンダリング対策ガイドライン

- 本人確認の徹底

について紹介しましょう。

(1)マネー・ローンダリング等対策ガイドライン

マネー・ローンダリング等対策ガイドラインの正式名称は「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」です。

このガイドラインでは、主に以下のようなことを求めています。

- 金融機関が自らのリスクを適切に特定し、見合った低減措置を講じること

- 適切な資源を配分すること

- 営業部門・管理部門・監査部門の役割や責任を明確化すること

- 職員の確保や育成に取り組むこと

また、

- 金融庁のモニタリングの在り方

- 金融機関が対応を求められる事例

- 体制の整備

などについても丁寧に示されています。

参考:マネー・ローンダリング及びテロ資金供与対策に関するガイドライン|金融庁

(2)本人確認の徹底

本人確認とは、犯罪収益移転防止法で定められている、特定の取引での義務的な身元確認手続きのことです。

たとえば、金融機関の場合には、次のような取引について「本人確認」が必要となります。

- 預貯金口座などの開設

- 200万を超える大口現金取引

- 10万を超える現金送金

- 短期間のうちに頻繁に行われる取引

- 送金先や送金目的などについて不明瞭な点がある取引

厳格な本人確認は、マネー・ローンダリングやテロ組織への資金流入を防止するだけでなく、振り込め詐欺への防止対策にもなっています。

参考:犯罪収益移転防止法の解説、パブリックコメント|警察庁

参考:金融機関窓口や郵送書類等による確認手続にご協力ください|金融庁

マネー・ローンダリングに関するQ&A

Q1.マネー・ローンダリングとは?

マネー・ローンダリングとは、麻薬などの非合法な手段で得たお金を、合法的な収益であるかのように見せる手続きのことです。

Q2.マネー・ローンダリングのプロセスは?

マネー・ローンダリングは大きく分けて、以下の3段階のプロセスから成り立っています。

- Placement(預け入れ)

- Layering(分別)

- Integration(統合)

Q3.FATFとは?

FATF(金融活動作業部会)とは、1989年アルシュ・サミット合意によって設立された、政府間のタスクフォース(緊急性の高い問題を扱う一時的な組織)のことです。

- マネー・ローンダリング対策に関する国際基準の策定

- FATF参加国・地域の実態調査

などを行っています。

まとめ

今回は、マネー・ローンダリングについて解説しました。

FATFからは日本の金融機関における、マネー・ローンダリング対策への甘さが、国際的に指摘されています。

日本に対する国際的な信頼感を損なわない為にも、金融システムの強化や対応策の推進・強化が求められます。