「税制」とは、わが国の経済や社会の基盤となる要素の一つです。経済の健全な成長を促進し、公平な富の分配を実現するための重要な役割を果たしています。

税制は、経済状況や社会の変化に応じて「税制改正」という形で見直されます。税金の取り扱いや税率の変更など、私たちの日常生活やビジネスに直接的な影響を及ぼすことがあるため、その内容や意義を理解することは非常に重要です。

この記事では、以下について解説します。

- 税制とは

- 2023年度(令和5年度)の税制改正のポイント

1. 税制とは

「税制」とは、国や地方自治体が税金を徴収するためのシステムやルールのことを指します。公平な富の分配を実現し、経済の健全な成長を促進するための重要な役割を果たしています。

税金は、私たちの生活に欠かせない公的サービスの費用を賄うためにあります。公的サービスとは、医療、年金、福祉、教育、警察、消防などです。

税金の種類は以下の通りです。

| 分類 | 例 | 徴収主体 |

| 国税 | 所得税、法人税、消費税、たばこ税、酒税、相続税、贈与税、証券取引税、特別所得税など | 国 |

| 地方税 | 住民税、固定資産税、都市計画税、軽自動車税、都道府県たばこ税、宿泊税、入浴税など | 都道府県や市町村 |

「税」には下記のような役割があります。

| 役割 | 説明 |

| 財源調達機能 | 公的サービスの運営費を集める |

| 所得再分配機能 | 所得の多い人から多く、少ない人から少なく税金を取ることで、所得の格差を緩和する |

| 経済安定化機能 | 経済の良い時期や悪い時期に合わせて税収を調整し、経済を安定させる |

2. 2023年度(令和5年度)の税制改正のポイント

税制は経済や社会の変化に対応するため、毎年、見直しが行われます。

年末にまとまる「税制改正大綱(ぜいせいかいせいたいこう)」は、その方針や具体的な内容を示すものであり、国の税制の未来を予測するための重要な指標となっています。

税制改正のスケジュールは以下の通りです。

| 項目 | 月日 | 説明 |

| 政府税制調査会 | 年間を通じて | 税制のあり方についての審議 |

| 各省庁要望 | 8月末 | 財務省に税制改正要望が集まる |

| 税制改正大綱 | 10月-12月 | 与党の税制改正方針が公表される |

| 各省庁の解説資料 | 12月-1月 | 改正に関する解説資料が公表 |

| 財務省の法律案公表 | 2月中旬 | 税制改正の法案が公表 |

| 国会による承認 | 2月中旬以降 | 通常国会で税制改正法案が審議 |

2023年度の税制改正は2022年の年末にまとめられた大綱を元に行われています。

背景は、以下の通りです。

- 国内外の経済環境の変化に対応し、経済の安定成長を支えるため

- 高齢化や少子化、地域間の格差など、現代の社会課題に対応するため

- 持続可能な財政構造を築くため、及び国際的な税制競争に対応するため

これを受け、以下の税金に関する内容が修正されました。

- 個人所得課税

- 資産課税

- 法人課税

- 消費課税

(1)個人所得課税

個人所得課税は、国民一人ひとりの所得に対して課される税金です。

この税金は、所得に応じて段階的に税率が上がる「累進課税」となっていて、所得が多い人ほど高い税率で税金を納めることになります。

個人所得税の目的は、国の財政を支えるだけでなく、所得の再分配を通じて社会的な公平性を追求することです。

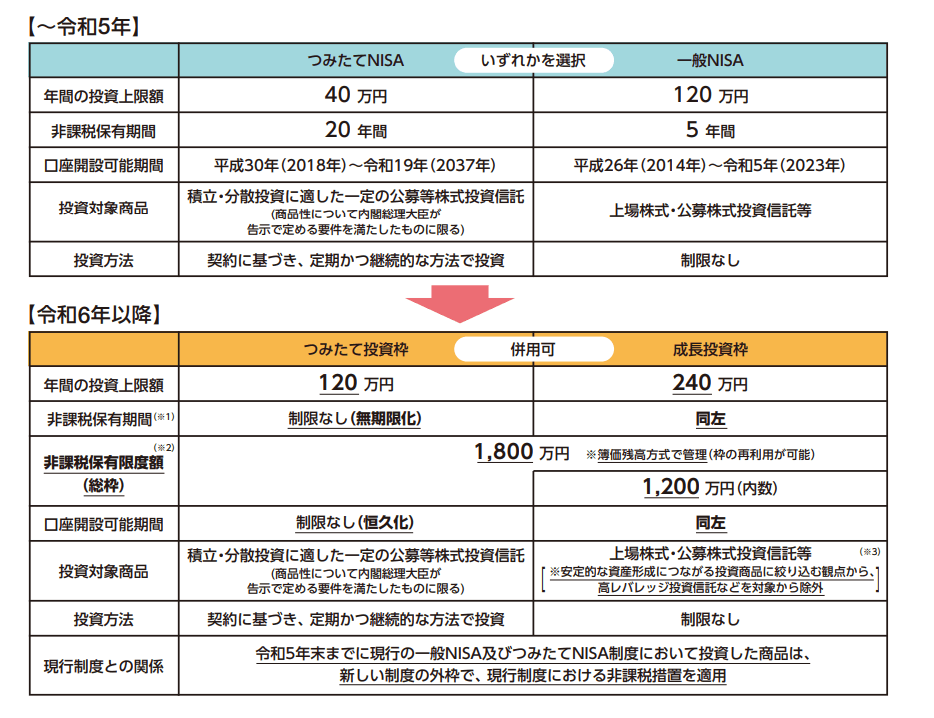

①NISA制度の大幅な強化と永続化

「NISA(ニーサ)制度」とは、個人投資家のための税制優遇制度です。

通常の資産運用では、株式や投資信託が値上がりして利益が出ると約20%の税金がかかりますが、NISAではこの税金がかかりません。

家計の資産を貯蓄から投資にシフトさせ、資産所得の増加を目指すための制度で、2023年度の税制改正でさらに強化・恒久化されました。

NISA制度には「つみたてNISA」と「一般NISA」がありましたが、税制改正により、「つみたて投資枠」と「成長投資枠」に変更になりました。

非課税保有限度額も新たに設定され、総枠1800万円とされました(「成長投資枠」に関しては内数1200万円)。

この税制改正で、投資を通じた資産形成がより手軽に、そして長期的に行えるようになりました。

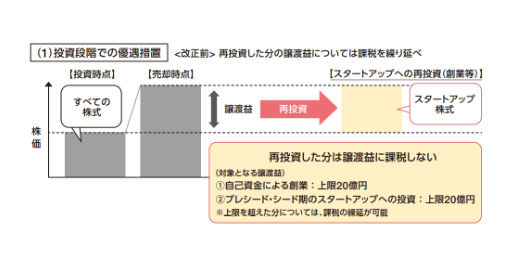

②スタートアップ向けの再投資非課税措置の導入

保有する株式を売却し、①自己資金による創業②プレシード・シード期のスタートアップへの再投資を行う際に、再投資分については譲渡益に課税を行わない措置を創設しました。

この措置は、企業の成長とイノベーションを強化する目的で検討されました。特に、初期段階のスタートアップにとっては、税額の負担が軽減されることで、新しい研究や技術開発により集中することができるでしょう。

具体的な内容は、以下の通りです。

| 項目 | 内容 |

| 税制の概要 | スタートアップへの再投資に関する非課税措置の導入 |

| 税額控除の対象 | ①自己資金による創業 ②プレシード・シード期のスタートアップへの投資 |

| 税負担の軽減 | 再投資分の税金を控除 |

| 適用期間 | 2023年4月1日以降の再投資 |

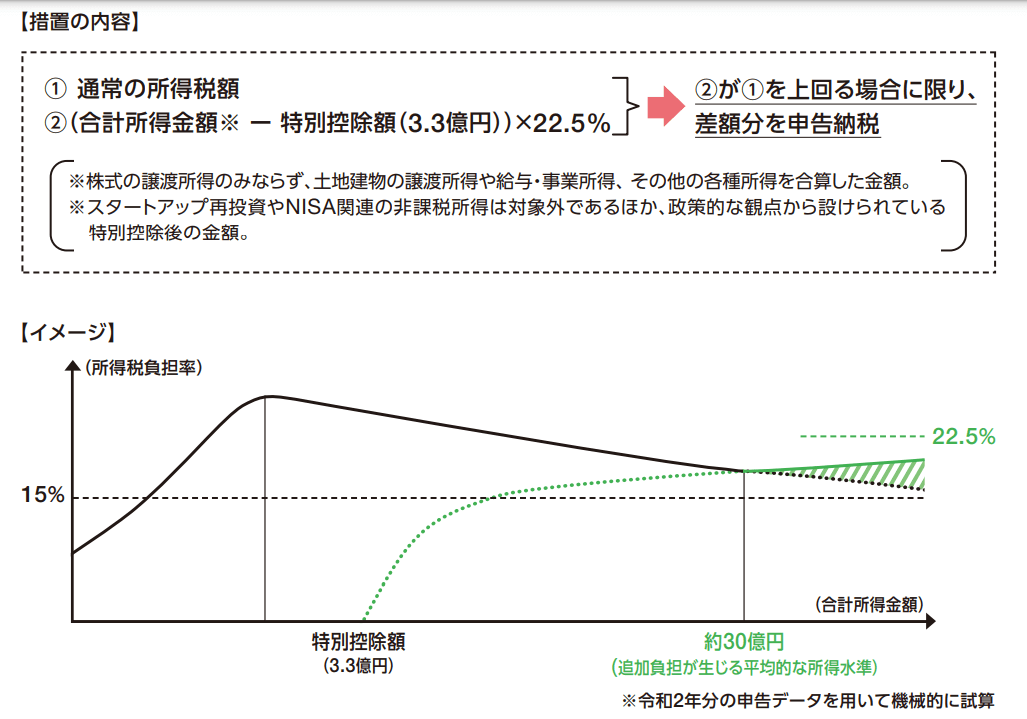

③高所得者への適切な課税調整

税制の公平性を保つため、極めて高い水準の所得に対する税負担の適正化が求められています。

合計所得が約30億円を超える超高所得者に対して、追加で所得税を徴収するものになります。

この新しい措置は、2025年分の所得から適用される予定です。

課税の具体的な計算方法は以下の通りです。

④特定の大災害に関連する損失の繰越控除の改訂

日本は自然災害が多発する国として知られており、多くの市民がこれらの災害による経済的損失を経験しています。税制改正を通じて、国はこれらの損失を軽減するための支援を提供しています。

主な改定内容は以下の通りです。

| 項目 | 改定内容 |

| 住宅・家財等の損失 | 特定非常災害による住宅や家財等の損失に関して、1年間で控除しきれない損失額の繰越控除期間が、3年間から5年間に延長 |

| 純損失の繰越控除 | 特定非常災害による純損失に関して、特定の場合に繰越控除期間が3年間から5年間に延長 |

純損失の繰越控除の条件は以下の通りです。

| 条件 | 繰越控除の対象 |

| 保有する事業用資産等の損失の割合が10%以上 | 青色申告者: その年に発生した純損失の総額<br>白色申告者: 被災事業用資産の損失の金額と変動所得に係る損失の合計額 |

| 特定被災事業用資産の損失の割合が10%未満 | 特定被災事業用資産の損失による純損失の金額 |

この改訂により、特定の大災害による損失を受けた市民や事業者が、税制上の控除をより長い期間受けられるようになりました。

(2)資産課税

資産課税とは、資産の取得や保有に対してかかる税です。資産の種類や額に応じて異なる税率が適用されます。たとえば、相続税や贈与税などが挙げられます。

資産課税の改正の目的は、次世代への早期の資産移転やその有効活用を促進することです。

また、災害などの突発的な事態に対する税制の柔軟性を持たせることで、国民の税負担を軽減し、公平性や公正性を保つための措置も導入されました。

①相続税

相続税は、被相続人が亡くなった際に、相続人が相続する財産に課される税金です。

2023年度の税制改正による相続税の主な変更点は以下の通りです。

| 項目 | 詳細 |

| 基礎控除 | 相続時精算課税制度に関して、暦年課税の基礎控除とは別に、110万円の基礎控除が新たに創設 |

| 課税価格の再計算 | 災害により一定以上の被害を受けた土地・建物の課税価格を相続時に再計算する新たな制度が導入 |

②贈与税

贈与税は、贈与者が生前に第三者に財産を贈与した際に、贈与を受けた人が支払う税金です。

教育資金の一括贈与に関する非課税措置の適用期限が3年延長、結婚・子育て資金の一括贈与は2年延長されました。

(3)法人課税

法人税は、企業の所得に対して課される税金で、日本の税制の中心的な役割を果たしています。

この税制は、企業の経済活動を公平に課税することが目的で、税額は企業の所得金額や利益に応じて計算されます。

税制改正の過程で、法人税の税率や控除制度が検討されることが多く、これは経済の状況や政府の財政政策に応じて調整されます。

法人税の特徴は以下の通りです。

| 項目 | 内容 |

| 税額控除 | 企業に必要な研究開発や投資を促進するための控除制度 |

| 税率 | 企業の所得金額や規模に応じて、異なる税率が適用 |

| 非課税措置 | 一定の条件を満たす企業には、非課税の措置が導入 |

①研究開発税制

研究開発税制を見直すことで、企業の研究開発活動を刺激し、日本の経済競争力を強化することを目的としています。

研究開発税制の主な改正点は以下の通りです。

| 項目 | 詳細 |

| 研究開発費の増加インセンティブの強化 | 試験研究費の増減に応じた税額控除率を見直し、企業の研究開発への投資を促進 |

| 税額控除上限の変動制度の導入 | 税額控除上限に到達した企業に対してもインセンティブ強化となるよう、試験研究費の増減に応じて税額控除の上限を変動させる新しい制度を導入 |

| 「サービス開発」の範囲拡大 | ビッグデータやAI等を活用した「サービス開発」に係る試験研究費についてはデータを新たに収集すること等が要件となっていたが、既存のビッグデータを活用する場合も研究開発税制の対象に |

| 研究開発型スタートアップ企業の範囲の拡大 | 改正後:

|

この税制改正により、企業の研究開発活動が更に活発化し、新たな技術やサービスの開発が促進されることが期待されています。

特にスタートアップ企業との連携を強化することで、イノベーションの創出が加速されるとともに、社会全体の競争力の向上にも寄与すると考えられます。

②人材投資の税制措置

企業の成長を先導する人材の創出を後押しするため、以下の措置を講じられています。

<学校教育での企業先導型の人材育成の推進>

企業が学校法人(大学、高等専門学校、特定の専門学校など)を設立するために支出する寄附金については、個別審査なしで支出全額を経費として計上できるようになりました。迅速な学校設立を支援し、効率的な運営を促進します。

<研究開発人材の活用促進>

企業が、博士号取得者や、一定の経験を有する研究人材を外部から雇用することに対し、「研究開発税制」における優遇措置が創設されました。一般の試験研究費よりも高い税額控除率(20%)と、別に計上される税額控除上限 (10%)の適用を可能とします。

<デジタル人材の育成>

DX(デジタルトランスフォーメーション)を推進するため、「DX投資促進税制」において、人材育成・確保等に関連する事項を要件化するの見直しが行われました。デジタルスキルを持つ人材の育成や確保に関する取り組みが、税制上で評価されます。

企業はこれらの措置を活用し、研究開発やデジタル分野での競争力を高めるための人材育成に取り組むことが求められます。

③オープンイノベーション促進税制

2023度の税制改正で注目を集めた税制の一つです。

この税制は、国内の企業などが、オープンイノベーションを目的としてスタートアップ企業の株式を取得する場合、取得価額の25%を課税所得から控除できる制度です。

<既存株式の取得に対する適用拡大>

これまでは新規発行株式の取得のみ(新規出資型)が対象でしたが、税制改正でM&A時の発行済株式の取得に対しても税制の対象となることになりました。

<成長要件の導入>

M&A後、5年以内に「成長要件」を満たす場合、減税メリットが継続されます。スタートアップ企業の急速な規模拡大や成長投資をサポートします。

(4)消費課税

2023年10月に始まった「インボイス制度」の実施のための措置が講じられました。

| 項目 | 詳細 |

| 小規模事業者に対する納税額の負担軽減 | 事業者がインボイス発行事業者を選択した場合の負担軽減を図るため、納税額を売上税額の2割に軽減する激変緩和措置を3年間講ずる |

| 少額な返還インボイスの交付義務の見直し | 事業者の実務に配慮して、少額な値引き等(1万円未満)については、返還インボイスの交付を不要とする |

PoliPoliで公開されているお金関連の取り組み

誰でも政策に意見を届けることができる、政治プラットフォームサービス「PoliPoli」では、老後・年金に対する不安をツールで解消したい政策について、以下のように公開されています。

あなたの願いや意見が政策に反映されるかもしれないので、是非下記のリンクからコメントしてみてください。

PoliPoli|老後・年金に対する不安をツールで解消したい!

(1)老後・年金に対する不安をツールで解消したい政策の政策提案者

| 議員名 | 村井 英樹 |

| 政党 | 衆議院議員・自由民主党 |

| プロフィール | https://polipoli-web.com/politicians/3Or29mOLgoahAWUnTTg9/policies |

(2)老後・年金に対する不安をツールで解消したい政策の政策目標

政策目標は主に以下の通りです。

- 年金に対する過度な不安を払拭し、適切に老後の生活を描 けるようにします

(3)実現への取り組み

実現への取り組みは以下の通りです。

- 公的年金シミュレーター上の試算データを、民間の家計簿・資産管理アプリに取り込んで連携できるようにします

この政策の詳細をより知りたい方や、政策の進捗を確認したい方は下記リンクからご確認ください。

まとめ

税制は、私たちの生活や経済活動に大きな影響を与えるものです。

2023年度の税制改正も、多くのポイントで変更が行われており、これにより家計や企業の経営にも影響が出ることが予想されます。

今後の税制改正にも注目し、自分たちの生活にどのような影響があるのかを考えることが重要になります。