国家予算とは、国の一年間の収支と支出の計画です。この予算の内訳には、「一般会計」と「特別会計」があり、それぞれに「歳出」と「歳入」があります。

国家予算は、国民が納める税金と深い関係があり、皆さんも関心が高いことでしょう。

この記事では、国がどのようにお金を得ているのか、そして何にお金を使っているのかについて、丁寧に解説していきます。

国会中継などを見る際にも、この記事を読むことで、新しい発見があるかもしれません。

1、国家予算とは

国家予算は一年間の国の収支と支出予定であり、一般会計予算と特別会計予算で構成されています。

国家予算の予算案作りは、前年の9月頃から始まり、各省庁がそれぞれどの程度の予算が必要なのかを試算した見積もりや概算要求を財務省に提出します。

それらを財務省がまとめて政府に提出し、政府が確認したら国会に提出されます。

日本の国会で審議されている国家予算は、約100兆円です。

ただこの金額は、前述した一般会計予算と特別会計予算の、一般会計のみの金額です。

特別会計については、その倍の200兆円程度にもなっていると言われており、つまり国家予算を合計すると300兆円規模にもなっているのです。

特別会計は、一般会計とは別に、目的に応じて管理されています。

例えば、総務省・内閣府管轄の『交付税及び譲与税配布特別会計』、財務省管轄の『地震再保険特別会計』『外国為替資金特別会計』、厚生労働省管轄の『労働保険特別会計』『年金特別会計』などです。

特別会計には国会のチェックが必要ないため、内訳も非公開となっています。

一般会計を大きく上回っている特別会計があること、さらにその内訳について国民に説明がないこと、これは日本独自の制度であり、課題とされています。

内訳の説明もなく、使途が不明なことから各省庁の天下り先となっている特殊法人の費用に充てられているのではないか、アメリカや諸外国への支援を行っているのではないか、という指摘があります。

小泉政権時代には、『聖域なき構造改革』というスローガンを掲げて、特別会計の統廃合が行われ、21の特別会計は18に減少しましたが、それでもまだ18の特別会計が存在しています。

国家予算の策定プロセスに興味がある方はこちらの関連記事もご覧下さい。

国家予算とは?予算案から発行までの8つのプロセスを簡単解説!

今回は、先日衆議院を通過した一般会計の内訳についてみていきましょう。

2、国家予算の内訳

まず、2020年度の日本の国家予算案の構成ですが、一般会計の総額として102兆6580億円で提出されています。

100兆円を超えたのは、昨年に続き2年連続となりました。

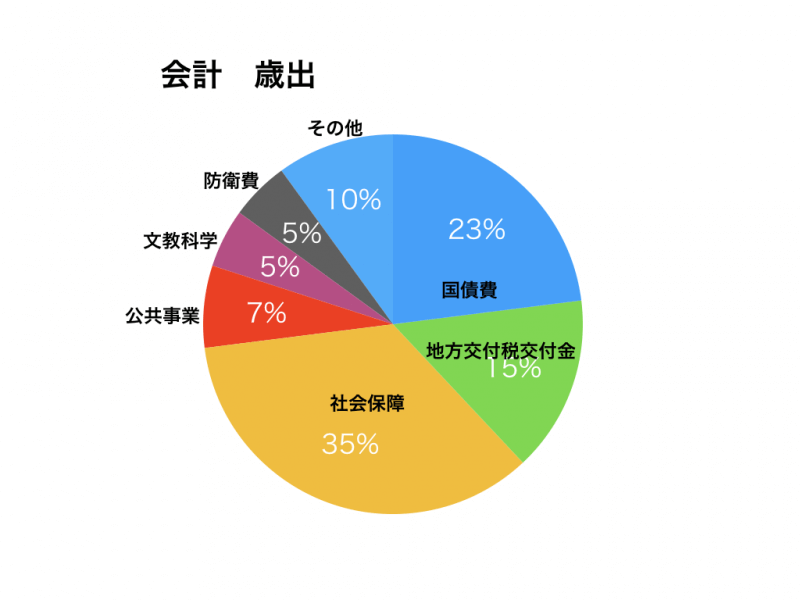

国家予算の一般会計の歳入は、以下のような内訳になっています。

- 新規国債発行 32兆5562億円

- 税外収入 6兆5888億円

- 税収 63兆5130億円

次に歳出は以下のようになっています。

- 国債費 23兆3515億円

- 地方交付税交付金 15兆8093億円

- 社会保障 35兆8608億円

- 公共事業 6兆8571億円

- 文教科学 5兆5055億円

- 防衛 5兆3133億円

- その他 9兆9605億円

歳出のうち、国債費以外の部分が政策経費となっており、政策経費合計は79兆3065億円という予算が組まれています。

それではまず、歳出の項目について一つ一つ説明します。

(1)国債費とは

国債費とは国家が証券発行という形で行うお金を借りてから、償還(利息付きで貸してくれた人に返す)されるまでの間、国家が負担している費用のことです。

国債費の中には、債務償還費、公債や借入金等の償還に必要な経費、利子の支払いに必要な経費、利払い費、事務取引費が含まれています。

毎年度、償還のための財源として国債整理基金への定率繰り入れがありましたが,1982年の補正予算以来停止されています。

国債の償還が増加するに従って、当然、国債費も増加します。

日本は戦後の健全財政主義によって,国債の発行については制限されてきましたが,昭和 50年代に入り大量の国債が発行されるようになりました。

結果、その残高が累増したことから,国債費が予算での一般会計歳出のうち、約20%にも達するようになりました。

(2)地方交付税交付金とは

地方交付税交付金とは、地方自治体における収入の格差を小さくするために、国が交付する資金のことです。

主に

- 教育

- 警察

- 消防

- 環境衛生

- 生活保護

などの公的サービスにおいての格差が生じないようにするため、財政力を調整しています。

本来は、公的サービスについては地方の税収入でまかなうべきですが、全国の地方団体が一定の水準を維持できるよう、国税として国が代わって徴収し、所得税、酒税、法人税、消費税、たばこ税の国税をそれぞれ一定の基準によって、地方に再配分しています。

自治体の、財源の不足している分に応じて交付する金額を決定する普通交付税と、自然災害など特別な場合に交付する、特別交付税があります。

自治体独自で財源が確保できる自治体は、地方交付税を交付する必要がなく、そういった自治体のことを不交付団体と呼びます。

地方交付税交付金については以下の関連記事でさらに詳しく解説しています。

地方交付税とは?財源や算定方法と問題点を簡単解説

(3)社会保障費

2019年10月から10%となった消費税増税分の税収が、今年度はすべてこの社会保障費に充てられました。

社会保障費とは、国民の健康や生活を守るための「医療」、「年金」、「福祉」、「介護」、「生活保護」などの公的サービスにかかる予算です。

社会保障費は、1960年代には失業対策や生活保護が中心でしたが、今では老人福祉を中心とする社会福祉制度や介護、そして教育制度に重点が置かれるようになっています。

消費税増税後の社会保障費の充実項目として、

- 幼児教育・保育の無償化

- 高等教育の無償化

- 待機児童の解消

- 年金生活者支援給付金の支給

- 低所得高齢者の介護保険料軽減

- 予防・健康づくりの取組の抜本的強化

- 医師の働き方改革の推進

- 医療情報化支援基金の拡充

を政府は掲げています。

少子化問題を解消していくためには、子育てに対する支援が必ず必要です。

しかし日本は急速に高齢化が進んでいるため、社会保障の給付が満足にできなくなるのではと言われています。

年金2000万円問題が大きく取り上げられたのも、国民の不安によるものですし、将来的に経済と財政の均衡がとれるような社会保障制度を考えていくことが急務です。

(4)公共事業費

公共事業費とは、道路、港湾、鉄道、住宅や下水道、公園、河川の堤防やダムなどの、社会経済活動や国民生活、国土保全の基盤となる日本の施設の整備に充てられる費用です。

町の整備や住宅支援のための『社会資本総合整備事業費』、道路を作り、整備するための『道路整備事業費』、風水害を防ぐ工事のための『治山治水対策事業費』などに分かれています。

公共事業費はこの他にも農地や農道の改良費用や、住宅建設費用など、生活に非常に身近な部分に使われている費用です。

(5)文教科学

文教及び科学振興費とも言われますが、その名前の通り、教育や科学技術の発展のために使われる費用です。

スポーツ施策の総合的な推進や文化事業もこの費用が使われています。

教育費としては、公立小中学校の教員の給与に使用される『義務教育費国庫負担金』、教科書の配布、国公立大学法人・私立学校の援助のための『教育振興助成費』などがあります。

科学振興費としては、宇宙開発、海洋開発、コンピュータなど情報通信(IT)の研究開発などの推進に使われています。

これからのIT社会での国際競争力を強化していくために重要な費用です。

(6)防衛費

防衛費も名前の通り、国防費や軍事費など日本の防衛のための費用で、国防費とも呼ばれます。

自衛隊の人件費・食糧費・装備品購入費・訓練費・基地対策費などがこれに含まれています。

次期戦闘機の設計費用や、海上自衛隊最大の護衛艦「いずも」の航空母艦への改修費もまた防衛費から費用が賄われているのです。

次期戦闘機には、「空対空」の戦闘能力を持たせようという方針で、将来的には日本主導で改修が可能なコンピューターシステムの構築に向けた研究費用も組み込まれており、それらの経費は約280億円と見込まれています。

北朝鮮の脅威も無視することはできず、陸上配備型迎撃ミサイルシステム「イージス・アショア」に対する費用もかさみ、さらに宇宙という新しい領域への防衛費も必要となってきており、防衛費は6年連続で過去最高を更新しています。

(7)歳入について

歳入費は、国の収入です。

税収入の中に、消費税、個人の所得にかかる所得税、会社など法人にかかる法人税、さらには酒税やたばこ税、相続税や印紙収入などがあります。

歳入費については、例年通り、国債の割合が多く、3割を超えています。

1980年代までは税収で歳出がほぼ賄われていましたが、バブル崩壊と長引く経済の停滞によって、収支が悪化していき、バランスが崩れていきました。

そのため、その不足分については、国債を発行することで穴埋めを行ってきました。

今年度、消費税を増税し、税収は過去最高を見込んでいるものの、社会保障費と防衛費の増加に追い付けず、令和初の予算案も国債頼みの構図となっています。

| 国債費とは | 国債を返すために国家が負担している費用のこと |

| 地方交付税交付金とは | 全国の地方自治体の収入の格差を小さくするために、国から交付される資金のこと |

| 社会保障費 | 年金、医療保険、介護保険、雇用保険、生活保護などの社会保障制度に関する費用 |

| 公共事業費 | 住宅や道路など、社会経済活動や国民生活、国土保全の基盤となる施設の整備の費用 |

| 文教科学 | 教育や科学技術の発展のために使われる費用 |

| 防衛費 | 国の防衛力を整備、維持するための費用 |

| 歳入について(税収国債発行) | 税収を含めた日本の収入。不足している財源を賄うために国債を発行している |

3、2023年度の国家予算の内訳

2023年度の一般会計予算は114兆3812億円となり、過去最大となっています。主な内訳は以下の通りです。

| 国債費 | 25兆2503億円 |

| 社会保障費 | 36兆8889億円 |

| 地方交付税交付金 | 16兆3992億円 |

| 文化、教育、科学技術関連予算 | 5兆4158億円 |

| 文教及び科学振興 | 5兆4158億円 |

| 公共事業費 | 6兆600億円 |

| 防衛費 | 6兆7880億円 |

| 防衛力強化資金繰入れ | 3兆3806億円 |

| 予備費 | 5兆円 |

| その他 | 9兆1985億円 |

参照:令和5年度予算政府案

まとめ

2020年度の国家予算とその具体的内訳について説明してきました。

予算の総額が8年連続で最大を更新していますが、今年度の一番の要因は社会保障費の増加です。高齢化社会のため、年金や医療・介護費がかさみ、さらに幼児教育・保育の無償化と、来年4月に始まる高等教育の入学金・授業料への支援措置などにより、社会保障費は5.1%増となりました。

日本政府としては、社会保障をできる限り手厚くすることで経済の活性化、国家の成長を後押しする考えです。今後、防衛費の増加も見込まれる中、国債発行に頼らない予算編成が望まれています。