地方自治体に交付されるお金である「地方交付税」には、多くの課題が指摘されています。この税金の使い道は国民にとっても関心のあることだと思います。

そこで本記事では、以下について中学生でもわかるように解説いたします。

- 地方交付税の目的

- 地方交付税の財源

- 地方交付税の問題点や解決方法

国から交付されるお金の一端について理解を深めることで、地方自治体の財政運営や国全体の税制改革について考えるきっかけになれば幸いです。

1、地方交付税とは

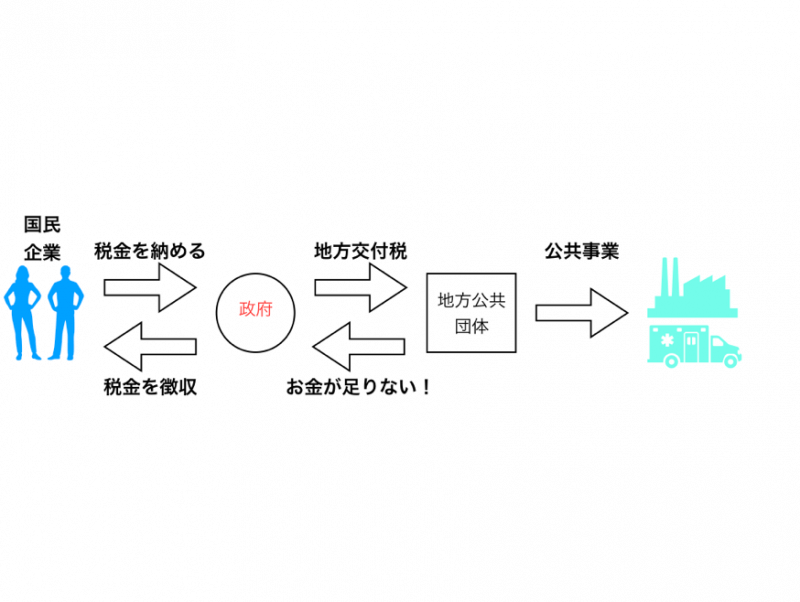

地方交付税とは国から地方自治体に対して交付されるお金であり、一度国が税収をまとめて受け取り、調整・再配分をして、各自治体に交付します。

交付額の総額は約20兆円にもなり、増加傾向が続いています。

近年、都市圏と地方の人口格差が広がり、財政力にも大きな差ができました。

例えば医療・教育・福祉や、警察・消防・ごみ回収など、最低限の水準が確保できないと住むことができなくなってしまいます。

過疎地域では人口も税収も少ないため、こういった問題が起きています。

そこで、東京都を中心とする都市部から地方へ、税収を調整するわけです

総務省が主に地方交付税を管理しており、1954年度に創設された地方交付税法に基づいて運営されています。

※細かい改正・変更はありますが、大枠は現在でも変わっていません。

改めて、地方交付税交付金について、

- 目的

- 種類

- 算出方法

- 規模

といった基礎的な部分をまとめたいと思います。

(1)目的

地方交付税の目的は、どのようなものでしょうか。

硬い言葉で表現すると、「地方自治体間の財源の均衡化と、計画的行政執行のための財源保障」が目的です。

つまり、東京都のような地方交付税を必要としない団体もあれば、過疎化(ある地域から住人が著しく減少してしまうこと)が進んで自力ではやっていけない地方自治体もあるので、国が間に入ってお金のアンバランスを調整することになっています。

ちなみに地方交付税の交付を必要としない団体のことを「不交付団体」と呼びます。

都道府県で見ると、東京都のみ、市区町村で見ると

- 愛知県

- 神奈川県

- 千葉県

- 静岡県

にある市区町村に不交付団体が多いです。

- トヨタ自動車などの大企業があったり

- 人口が多かったり

- 観光地になっていたり

- 税収がある程度確保できる

以上のような地域では、国からの交付金なしで行政が運営されています。

その他には北海道泊村や青森県六ケ所村など、原子力発電施設がある地域だと、電力会社からの補助金があるため、不交付団体になっています。

ちなみに、日本全国の地方公共団体のうち、不交付団体は5%ほどです。

残りの95%の地方公共団体は、国から財源の補助をしてもらっている訳です。

改めて、地方交付税の目的は地方自治体間の格差を調整し、どこに住んでいても一定水準の行政サービス(道路の整備や堤防を築くなど、そこに住む住民が安心して安全に暮らせるようにすること)を受けられるようにするものです。

(2)地方交付税の種類と算出方法

地方交付税には、「普通交付税」と「特別交付税」の2種類があります。

普通交付税が約94%で、特別交付税が約6%となっています。

それぞれの概要と、算出方法をまとめました。

①普通交付税

普通交付税とは、一般的な財政需要(行政を運営する上で必要なお金)に対する財源不足額に交付されるものです。

県単位、市区町村単位で、日々の行政サービス(インフラ整備など)にお金がかかっています。

それを維持するために必要な財源を、国から地方公共団体に振り分けているものです。

その算出方法は、基準財政需要額-基準財政収入額(住民税などの税収入)です。

一言でいうと、財源として「足りない分」です。

基準財政需要額には、算定公式があります。

測定単位×単位費用×補正係数という式で、客観的に、公平に、基準を定められるようになっています。

②特別交付税

特別交付税とは、個別・緊急の財政需要があった時に交付されるものです。

例えば、地震、台風などの自然災害による被害に対して、特別に交付されます。

普通交付税の金額は毎年8月31日までに決定することとなっていますが、その時点では予測しきれなかった税収の落ち込みや、特別な支出に対しても交付されます。

その算出方法は、実は明確な基準が法律上にありません。

地方交付税法に記載がないにもかかわらず、毎年、国家予算の支出総額の6%は確保されていますので、使い方は総務省の判断に任されます。

後ほど、問題点としても紹介しますが、1兆円を超える金額を、総務省の判断で地方公共団体に振り分けているということはみなさんも気になるでしょう。

目的に沿って、健全な運用ができているのか、政府の信用が問われています。

(3)地方交付税の総額規模・推移

地方交付税の総額は約20兆円です。

1990年代の13兆円ほどから、基本的には右肩上がりで推移しています。

見直しが入り、一時的に総額が減ることもありますが、抜本的な改革にはなっていません。

ここまでで、地方交付税とは何か、その目的・種類・算出方法・規模などをまとめました。

次に、財源はどこから来るのか、見てみましょう。

2、地方交付税の財源

地方交付税の財源は、いったいどこから来ているのでしょうか?

基本的には、国税が財源です。

地方交付税の性質上、本来地方で管理すべき歳入を、一旦国がまとめて吸い上げ、調整・再分配するという形をとっているのです。

原資(財源のこと)は法律で決まっており、

- 所得税の1%

- 酒税の50%

- 法人税の1%

- 消費税の8%

- 地方法人税の100%

となっています。

ちなみに、平成26年に地方交付税法改正がありました。

上記の地方法人税が原資として追加され、平成27年改正では、たばこ税が原資から除外されています。

3、地方債とは

地方交付税と合わせて知っておきたいのが、地方債というものです。

地方債とは地方公共団体がお金を住民などから借りて、そのX年後に貸した人にA %の金利分上乗せして返す、という仕組みで収入を得るものです。

国債と同じように、地方公共団体も「地方債」を発行できますが、自由にいつでも起債できるわけではなく、国の管理の下で発行されます。

2001年からは臨時財政対策債と呼ばれる「赤字地方債」が発行され、「足りない分」を地方交付税と「地方債」で乗り切ろうとする動きが強まりました。

地方債は国の管理下に置かれてはいるものの、実際の買い手は民間へシフトし、外資系金融機関が引き受けるケースも増えています。

長期的に見て、人口減社会に突入した日本の地方公共団体が借金を自力で返済できるようになるのか、という点が今後の課題になります。

4、地方交付税の問題点

ここまで、地方交付税の概要や財源について紹介してきましたが、ここからは地方交付税の問題点についてこのような意見があるということを紹介させていただきます。

問題点を指摘する専門家は多いですが、中でも2つの問題点について、なるべく分かりやすく紹介していきます。

- 仕組みの問題点

- 過剰調整と格差の問題点

重複する内容もありますが、順番に見ていきましょう。

(1)仕組み上問題点

地方交付税制度には、その仕組みに問題点を含んでいると言われています。

先ほど、原資の内容でも触れましたが、そもそも総額の決め方がおかしくなっています。

地方交付税の目的として、一定水準の行政サービスを維持するための必要なお金(歳出)に対して、地方税などの歳入だけではどうしても足りない…という場合に、その足りない分を国から補填してもらうのが大前提のはずです。

しかしながら、法律により、国税として入ってきた歳入のうちどのくらいを地方交付税に充てるのか、その総額が先に決まっていて、どこが足りなそうなのかを、後から調整しているのです。

ちなみに足りないとされる原因は、地方における歳入の減少ではなく、歳出の増加です。

もちろんその地方によっていろいろな事情があるので難しい問題です。

(2)過剰調整と格差の問題点

続いての問題点は、過剰調整と格差についてです。

過剰調整というのは、足りている地域から取りすぎて、足りていない地域に分配しすぎているということです。

過疎化した地方や、もしくは首都圏で人口は抱えているけど財源が足りていない地域に地方交付税は分配されています。

地方交付税の目的を考えると、分配すること自体に異議はないところですが、東京都民一人当たりの税収と、他県民の一人当たりの税収に地方交付税を加えた金額を比較すると、他県民の方が金額が大きいことがあります。

地域間の格差があるのは事実ですし、過疎地域を見捨てることもできないのは前提として、地方交付税の供給が過剰なのではないか?という疑問の声もあがっているようです。

まとめ

今回の記事では、地方交付税とは何か、その概要と課題について紹介してきました。

どの地域に住んでいても一定水準以上の行政サービスを受けられるよう、地方交付税制度による税金の再配分は必要なものです。

しかし懸念される事項も大いにあり、今後の展開が気にかかりますね。

最後までご覧いただきありがとうございました。