年金の受給開始年齢(65歳)よりも前後に受け取ることができる「繰上げ受給」と「繰下げ受給」。しかし、どちらが自分に合っているかは分かりづらいものです。

そこで本記事では、以下について詳しく解説します。

- 年金の基礎知識

- 繰上げ・繰下げ受給の仕組み

- 一部繰上げと全部繰上げの違い

- 特別支給の老齢厚生年金

繰上げ受給と繰下げ受給のメリット・デメリットを把握し、自分にあった年金受給方法を見つけましょう。

1、年金の基礎知識|年金繰上げ受給を知る前に

まずは年金の基礎知識を押さえておきましょう。

年金とは、仕事をしている現役時代に保険金(掛け金)を支払い、老後になって所得が減ったり所得がなくなったりしたときに、年金というお金を受け取る制度です。

年金にはさまざまな種類があり、それらは大きく、公的年金と私的年金にわかれます。

公的年金には、国内に住む20歳以上60歳未満の人が全員加入する国民年金と、会社員と公務員が加入する厚生年金保険があります。

そのため会社員と公務員は、国民年金と厚生年金保険の2つの年金制度に加入することになります。

対して自営業者、学生、農家、無職者などは、国民年金だけに加入します。

私的年金とは、公的年金だけでは足りないと考える人が加入する年金制度です。

個人型確定拠出年金(iDeCo、イデコ)、確定給付企業年金、企業型確定拠出年金、年金払い退職給付などがあります。

その他、保険会社が運営している年金も私的年金になります。

私的年金では、保険料を資金にして投資運用するので、保険料の総額を上回る年金を期待できる一方で、運用の失敗による元本割れのリスクがゼロでありません。

年金は、さまざまなリスクに備える制度です。

そのリスクには、障害、死亡、高齢化があります。

障害も死亡も高齢化も、所得が大幅に減ったり所得が途絶えたりするリスクが高いので、年金で所得を保証する(守る)わけです。

そのため年金には、

があります。

そして繰上げ・繰下げ受給は、老齢年金である「老齢基礎年金と老齢厚生年金」の特別ルールになります。

以下の関連記事では表などを用いてより細かな年金制度の概要や未納のリスク、年金制度そのものの問題点について詳細に解説していますので是非ご覧下さい。

年金とは?1から簡単解説|三階建ての仕組みや課題について

2、年金の繰上げ受給とは

年金繰上げ受給とは、年金額は減りますが、より若い年齢で年金を受け取ることができる制度のことです。

老齢基礎年金と老齢厚生年金は原則、65歳から受け取ることができますが、老齢基礎年金と老齢厚生年金では、繰上げ受給というルールを設けて、65歳に達する前に老齢年金を受給できるようにしました。

繰上げ受給には、全部繰上げと一部繰上げがあります。

(1)全部繰上げ受給とは

繰上げ受給を請求できる人は「60歳以上の人」で、請求した月から年金を受給できます。

老齢厚生年金と老齢基礎年金は、同時に繰上げ請求することになります。この繰上げパターンを「全部繰上げ」と呼びます。

全部繰上げすると、年金の額は「0.5%×繰り上げた月数」分減ります。計算式は次のとおりです。

- 繰り上げた受給したあとの老齢厚生年金の額=老齢厚生年金の額×(1-0.5%×繰り上げた月数)

- 繰り上げた受給したあとの老齢基礎年金の額=老齢基礎年金の額×(1-0.5%×繰り上げた月数)

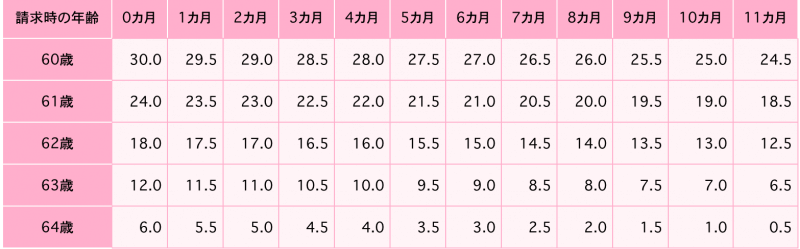

(2)早見表

繰上げ受給により、年金額は次のように減っていきます。

<繰上げ受給による年金の減額率、単位:%>

(引用 生命保険文化センター)

減額率の最高値は「60歳+0カ月」の年齢のときの30%になります。

例えば、65歳まで待てば年額200万円の年金がもらえる人が「60歳+0カ月」から受給すると、支給額は年額140万円(=200万円×(1-30%))になります。

(3)一部繰上げ受給ができるのは「特別支給の老齢厚生年金の定額部分」

一部の年金だけ繰上げ受給することを「一部繰上げ」といいます。ただ、一部繰上げができるのは「特別支給の老齢厚生年金の定額部分」だけです。

「特別支給の老齢厚生年金」とは、「65歳から支給される老齢厚生年金よりも前に、60歳から受給できる、特別な老齢厚生年金」のことです。

ただし、この特別支給の老齢厚生年金は受け取れる人が限られているので、後段にて解説します。

これには

- 定額部分

- 比例報酬分

がありその内の定額部分を60歳よりも更に前から受け取れる仕組みが一部繰り上げになります。

一部繰上げすると、年金の額は「0.5%×繰り上げた月数」分減ります。計算式は、以下の通りです。

特別支給の老齢厚生年金の額×(1-0.5%×繰り上げた月数)

特別支給の老齢厚生年金に関して更に詳しくみていきましょう。

3、特別支給の老齢厚生年金について

「特別支給の老齢厚生年金」は、「本来の老齢厚生年金(または、現在の老齢厚生年金)」とは別の制度です。

特別支給の老齢厚生年金には「報酬比例部分」と「定額部分」があります。繰り上げ受給することができるのは、この定額部分です。

(1)特別支給の老齢厚生年金の対象者

特別支給の老齢厚生年金は、次の条件に当てはまる人に支給されます。

- 昭和36年4月1日以前に生まれた男性

- 昭和41年4月1日以前に生まれた女性

- 老齢基礎年金の受給資格期間(10年以上)がある

- 厚生年金保険などに1年以上加入していた

- 60歳以上

本来の老齢厚生年金には、報酬比例部分と定額部分はありません。

(2)誕生日によって受給年齢が変わる

特別支給の老齢厚生年金の受給年齢は、誕生日によって変わります。幾つかのケースを見ていきましょう。

- 昭和16年4月1日以前に生まれた男性、昭和21年4月1日以前に生まれた女性

- 報酬比例部分、定額部分:60歳から受給

- 老齢厚生年金、老齢基礎年金:65歳から受給

(表の左端を60歳) (こちらの区切り線を65歳)

| 60歳から報酬比例部分 | 65歳から老齢厚生年金 |

| 60歳から定額部分 | 65歳から老齢基礎年金 |

報酬比例部分は、65歳になると(本来の)老齢厚生年金に変わります。

定額部分は、65歳になると老齢基礎年金に変わります。

- 昭和16年4月2日~昭和18年4月1日に生まれた男性、昭和21年4月2日~昭和23年4月1日に生まれた女性

- 報酬比例部分:60歳から受給

- 定額部分:61歳から受給

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 60歳から報酬比例部分 | 65歳から老齢厚生年金 | |

| 61歳から定額部分 | 65歳から老齢基礎年金 | |

定額部分の支給開始年齢だけが、1歳遅くなるのです。

- 昭和18年4月2日~昭和20年4月1日に生まれた男性、昭和23年4月2日~昭和25年4月1日に生まれた女性

- 報酬比例部分:60歳から受給

- 定額部分:62歳から受給

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 60歳:報酬比例部分 | 65歳から老齢厚生年金 | |

| 62歳から定額部分 | 65歳から老齢基礎年金 | |

- 昭和20年4月2日~昭和22年4月1日に生まれた男性、昭和25年4月2日~昭和27年4月1日に生まれた女性

- 報酬比例部分:60歳から受給

- 定額部分:63歳から受給

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 60歳:報酬比例部分 | 65歳から老齢厚生年金 | |

| 63歳から定額部分 | 65歳から老齢基礎年金 | |

- 昭和22年4月2日~昭和24年4月1日に生まれた男性、昭和27年4月2日~昭和29年4月1日に生まれた女性

- 報酬比例部分:60歳から受給

- 定額部分:64歳から受給

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 60歳:報酬比例部分 | 65歳から老齢厚生年金 | |

| 64歳から定額部分 | 65歳から老齢基礎年金 | |

- 昭和24年4月2日~昭和28年4月1日に生まれた男性、昭和29年4月2日~昭和33年4月1日に生まれた女性

- 報酬比例部分:60歳から受給

- 定額部分:なし

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 60歳:報酬比例部分 | 65歳から老齢厚生年金 |

| *定額部分:なし | 65歳から老齢基礎年金 |

定額部分がなくなりました。

- 昭和28年4月2日~昭和30年4月1日に生まれた男性、昭和33年4月2日~昭和35年4月1日に生まれた女性

- 報酬比例部分:61歳から受給

- 定額部分:なし

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 61歳から報酬比例部分 | 65歳から老齢厚生年金 | |

| *定額部分:なし | 65歳から老齢基礎年金 | |

報酬比例部分の支給開始年齢が1歳遅れました。

- 昭和30年4月2日~昭和32年4月1日に生まれた男性、昭和35年4月2日~昭和37年4月1日に生まれた女性

- 報酬比例部分:62歳から受給

- 定額部分:なし

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 62歳から報酬比例部分 | 65歳から老齢厚生年金 | |

| *定額部分:なし | 65歳から老齢基礎年金 | |

- 昭和32年4月2日~昭和34年4月1日に生まれた男性、昭和37年4月2日~昭和39年4月1日に生まれた女性

- 報酬比例部分:63歳から受給

- 定額部分:なし

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 63歳から報酬比例部分 | 65歳から老齢厚生年金 | |

| *定額部分:なし | 65歳から老齢基礎年金 | |

- 昭和34年4月2日~昭和36年4月1日に生まれた男性、昭和39年4月2日~昭和41年4月1日に生まれた女性

- 報酬比例部分:64歳から受給

- 定額部分:なし

- 老齢厚生年金、老齢基礎年金:65歳から受給

| 64歳から報酬比例部分 | 65歳から老齢厚生年金 | |

| *定額部分:なし | 65歳から老齢基礎年金 | |

- 昭和36年4月2日以降に生まれた男性、昭和41年4月2日以降に生まれた女性

- 報酬比例部分:なし

- 定額部分:なし

- 老齢厚生年金、老齢基礎年金:65歳から受給

| *報酬比例部分:なし | 65歳から老齢厚生年金 |

| *定額部分:なし | 65歳から老齢基礎年金 |

報酬比例部分もなくなりました。

すでに定額部分もなくなっているので、この時点で「本来の老齢厚生年金と老齢基礎年金」になります。

4、年金の繰下げ受給とは

年金繰下げ受給とは、より高齢で年金を受け取る代わりに、年金額を増額してもらえる制度のことです。

年金の繰下げは、66歳以降は1カ月単位で支給を遅らせる(繰下げ受給する)ことができます。

年金の繰下げは、老齢厚生年金と老齢基礎年金を同時に行ないます。

65~66歳の間は「65歳受給か66歳受給か」の2択になります。66歳以降は、例えば「66歳+1カ月」や「68歳+9カ月」といったように、受給開始年齢を1カ月きざみで定めることができます。

(1)年金額は「0.7%×繰下げた月数」分増える

年金を繰下げると年金の額は「0.7%×繰下げた月数」分増えます。計算式は次のとおりです。

- 繰下げた受給したあとの年金の額=本来の年金の額×(1+0.7%×繰り上げた月数)

例えば、1年間(12カ月)繰下げて66歳から受給を開始すれば、年金額は8.4%増額され、その額が一生続きます。

計算式は次のとおりです。

- 66歳から受給する場合の年金の額=本来年金の額×(1+0.7%×12カ月)

本来の年金の額×(1+8.4%)=本来の年金の額+本来の年金の額×8.4%

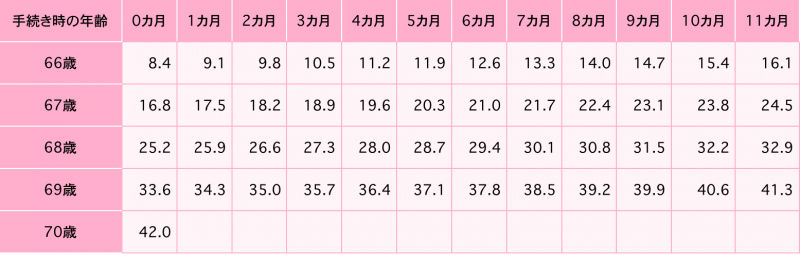

(2)早見表

繰下げ受給による年金額の増額分は以下のとおりです。

<繰下げ受給による年金の増額率、単位:%>

(引用 生命保険文化センター)

年金が増額されるのは70歳0カ月までです。

したがって増額率の最高値は42%になります。

例えば、本来年額200万円の年金がもらえる人が70歳まで受給を遅らせると、年額284万円受給できるようになります。

まとめ

今回は繰上げ受給と繰下げ受給の両方を解説しましたが、国は、繰下げ受給(支給開始を遅らせて増額させること)を推奨しています。

本記事が年金の繰り下げ及び繰り上げ受給の理解に関する手助けとなれば幸いです。