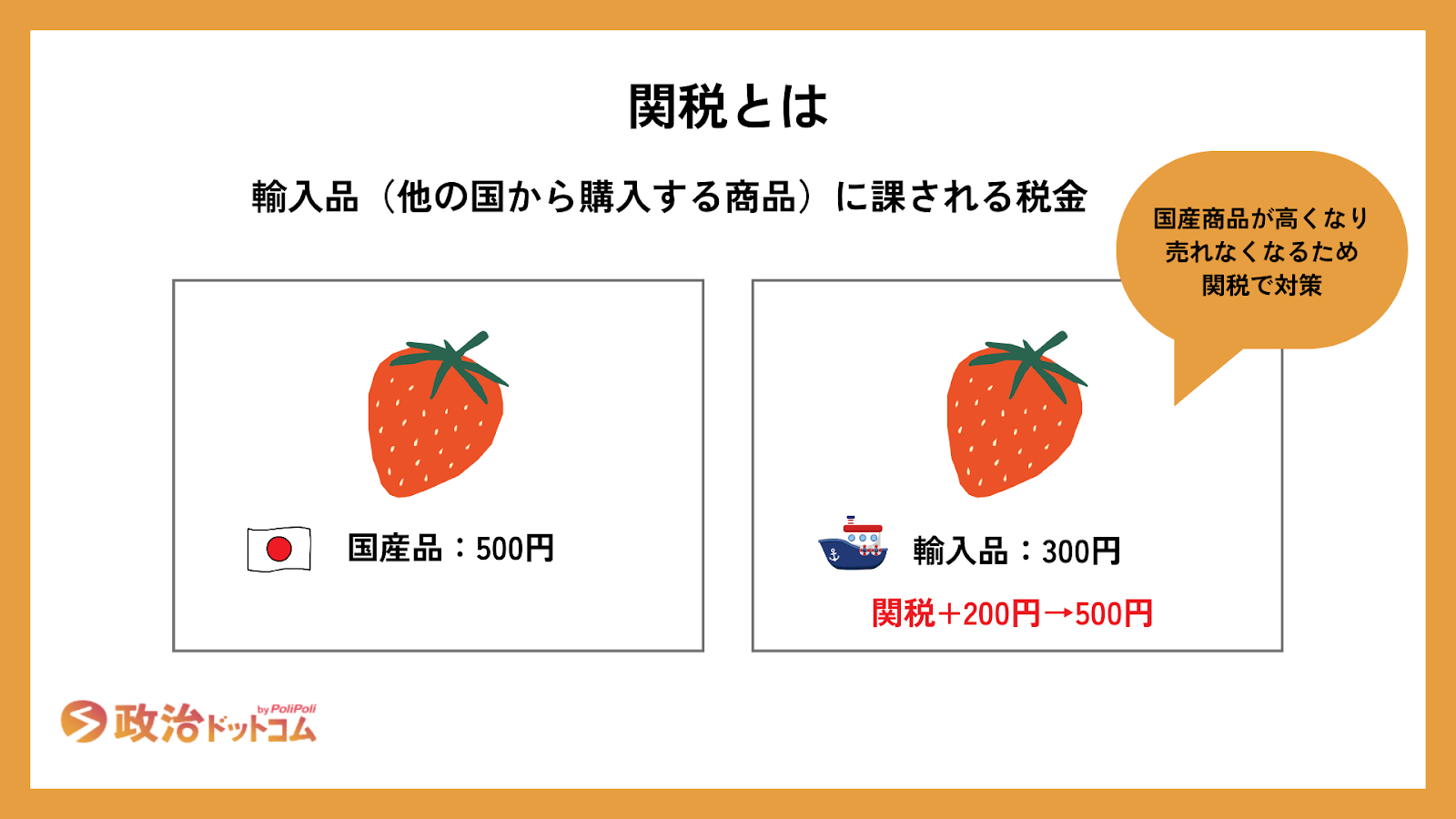

「関税とは」とは、輸入品に課される税金のことであり、自国の産業保護や市場経済の混乱の防止などを目的としています。

本記事では、以下の項目をそれぞれ解説いたします。

- 関税の概要

- 関税のメリット・デメリット

- 関税の仕組み

- 自由貿易協定

関税は国際貿易において欠かせない存在であり、商品の品質や価格にも影響を与えます。

関税を知ることで、国際貿易などにも興味を持っていただけると幸いです。

1、関税とは

関税は「輸入品(他の国から購入する商品)に課される税金」です。物価が安い外国から商品を仕入れることができれば、大きな利益を生むことができます。

一方で、他国の商品の方がお得となれば、国内の商品は買われにくくなります。こうした国内の農家やメーカーの売上が下がると、倒産や失業につながってしまうかもしれません。

そうした事態を避け、国内の産業を保護することを目的として導入されているのが「関税」という課税制度なのです。

安い商品が輸入されても、関税をかけることで、国内での極端な消費の偏りを回避することができます。

参考:税関_関税のしくみ

2、関税は誰が誰に払うのか

関税は「輸入品に課される税金」なので、通常は輸入者が輸入国の税関に対して支払います。

ただし貿易条件によっては、輸出者が輸入国の税関に対して支払うこともあります。つまり関税は「輸入者または輸出者」が「商品を輸入する国」に対して支払う税金です。

なお実務上は、関税を支払ってからでないと物品を受け取れない国が多いため、運送業者や通関業者が関税を立て替えて支払うケースが多くあります。

参考:税関_関税のしくみ

3、関税率が決まる仕組み

日本では、日本国憲法により租税法律主義を定めています(第84条)。

そのため、税金の一つである関税についても、

- 租税の種類

- 納税者

- 税率

などの重要事項は、法律によって定めなければなりません。

そのため、原則として関税率は、国会の議決を経た法律に基づいて設定されます。また、国会の承認を受けて成立した条約に基づいて設定される場合もあります。

ここでは、

- 法律によって定まる関税率

- 条約によって定まる関税率

について、ご紹介いたします。

(1)法律に基づき定められている関税率

法律に基づいて定められている関税率のことを「国定税率」といいます。日本では、以下の法律によって国定税率が定められています。

- 関税定率法

- 関税暫定措置法

①関税定率法

関税定率法では「基本税率」について定めています。基本税率とは、長期的に適用される基本的な関税率のことです。

2024年4月時点での基本税率は、7,661になります。

基本税率は、一般的に変わることはありませんが、場合によっては一時的な変更があります。

その変更に関する法律が、関税暫定措置法です。

②関税暫定措置法

関税暫定措置法では「暫定税率」について定めています。暫定税率とは、一定期間基本税率に代わって適用される暫定的な関税率のことです。

暫定税率は、常に基本税率に優先して適用されます。2024年4月時点の暫定税率は、411です。

また関税暫定措置法では「特恵税率」についても定めています。特恵税率とは、発展途上国や地域からの輸入品に対して適用される関税率です。

特恵税率は、発展途上の国や地域を経済支援するため、一般の関税率よりも低い税率となっています。

(2)条約に基づいて定められている関税率

条約に基づいて定められている税率は、協定税率と言います。

協定税率は、WTOなどによって定められ、前述の国定税率より優先しなければなりません。つまり国定税率よりも協定税率の方が低ければ、その協定税率を関税率として適用する必要があるのです。

これは、最恵国待遇という考え方に基づいているためです。最恵国待遇とは、自国の関税制度の中で最も有利な関税を適用するという考え方です。

WTO非加盟国であっても、二国間条約などで最恵国待遇を約束している国は、協定税率が適用されます。

また、最恵国待遇の例外として「EPA(経済連携協定)を締結した相手国からの産品だけを対象とした税率」もあります。

参考:税関_関税のしくみ

4、関税があることのメリット・デメリット

関税があることのメリット・デメリットは何でしょうか。確認してみましょう。

(1)関税のメリット

関税を導入するメリットは主に以下の3つです。

①国内産業保護

関税の最も大きなメリットは、国内産業を保護することです。関税によって、輸入品にかかる税金が上昇するため、国内産品との価格差が縮まります。これによって、国内産業が保護され、雇用の維持や新規雇用の創出につながります。

②財政収入の増加

関税は、税制の一つであるため、税収を増やす効果があります。輸入品に課される関税は、税収の一部を占めています。そのため、関税収入が増えることで、財政の改善につながると言えます。

③輸入品の安全性の確保

輸入品には、日本国内で禁止されている物質や規格に合わない製品が含まれていることがあります。しかし、関税によって、輸入品の通関が厳しくなるため、輸入品の品質管理が強化されることにつながります。このため、輸入品の安全性が確保され、消費者の健康や安全が守られると言えます。

(2)関税のデメリット

関税を導入するデメリットは主に以下の3つです。

①輸入品価格の上昇

関税によって、輸入品に課される税金が上昇するため、輸入品の価格が上がるというデメリットがあります。これによって、消費者にとっては輸入品の購入が困難になる場合があります。

②貿易摩擦の激化

関税は、貿易において重要な政策の一つであるため、輸出国との間で貿易摩擦が発生することがあります。関税によって、輸入品の価格が上昇することで、輸出国との貿易摩擦が激化することがあります。このような場合、貿易が停滞することで、経済に悪影響を及ぼす可能性があります。

③国際競争力の低下

関税によって、国内産業が保護されることで、国際競争力が低下する場合があります。国内産業が保護されすぎると、輸入品に対して価格差が大きくなり、国際的に競争力が低下するため、国内産業が改善されにくくなります。

実際にこれらのデメリットを回避するため、「FTA(自由貿易協定)」のように、限られた国同士で、関税を撤廃や削減する仕組みもあります。

5、FTA(自由貿易協定)について

FTA(自由貿易協定)とは、2か国以上の国や地域の間で、関税を含む貿易に関する制限的な措置を撤廃・削減する協定です。

2か国以上ですので、2国間協定だけではなく、

- 米国

- メキシコ

- カナダ協定

などの多国間協定もあります。

FTAの目的は、国や地域間の自由貿易の促進と経済的な投資拡大にあります。

一方で、EPA(経済連携協定) と呼ばれる協定もあります。

EPAとは、関税における制限的措置に加えて、

- 人の移動

- ビジネス環境整備

- 知的財産権

などのより広範囲な取り組みを含む協定です。

なお、2025年1月時点で、日本は以下の24か国・地域と21のFTA及びEPA等を締結しています。

- シンガポール

- メキシコ

- マレーシア

- チリ

- タイ

- インドネシア

- ブルネイ

- ASEAN

- フィリピン

- スイス

- ベトナム

- インド

- ペルー

- オーストラリア

- モンゴル

- TPP(環太平洋パートナーシップ)

- CPTPP

- EU

- 米国

- 英国

- RCEP

参照:外務省

まとめ

今回は関税について詳しくご紹介しました。

関税の概要に加えて、メリット・デメリット、関税率の仕組み、自由貿易協定についてもおわかりいただけたのではないでしょうか。

関税は国内の産業を守るために必要な制度でありながら、国際的な貿易においては障壁となる制度でもあると言えます。

本記事によって少しでも関税や貿易について知識が深まれば幸いです。